突发!某公司652份“劳务派遣费发票”出问题,会计爆出的原因令人大吃一惊!

突发!某公司652份“劳务派遣费发票”出问题,会计爆出的原因令人大吃一惊!

2019年,劳务派遣风险,不容小觑!

分享一个最新税务稽查案例给大家。

案例回放

今天突然接到一家公司会计电话,说是公司终于出事了,让税局发票协查到了,2018年1月份到2019年7月份共计接受劳务派遣费发票652份,涉及金额2890万元,经过核实上游,发现省外的这家劳务派遣公司已经走逃失联。

该名会计最后无奈地说:

这家公司接受劳务派遣,接受的不是人,全是票!都是老板以不到3%手续费买来的劳务派遣费发票,其实并未派遣过来一个人!目前税局已经将该案件移交公安部门。

提醒一:目前劳务派遣行业成为虚开发票的重点行业,而且好多发票流向了建筑企业,充当建筑公司的人工成本,无形中给建筑企业带来了非常大的隐患。

提醒二:好多劳务派遣公司利用税务上允许的差额征税政策,虚构成本中的人员工资、人员社保及福利等,而且根本并没有实际人员、也未申报个税和缴纳社保,最后造成巨额增值税和所得税的流失。

提醒三:再就是有的企业100名人员,竟然全部属于劳务派遣,占比100%,导致用工单位劳务派遣过来的人员占比过大,违反了规定。

《劳务派遣暂行规定》(人力资源和社会保障部令第 22 号)第四条规定:“用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%”。

通过上面的案例,希望给大家提个醒~2019年劳务派遣已成为稽查重点,大家一定要提高警惕,自查到位,远离风险!

关于劳务派遣,了解一下?

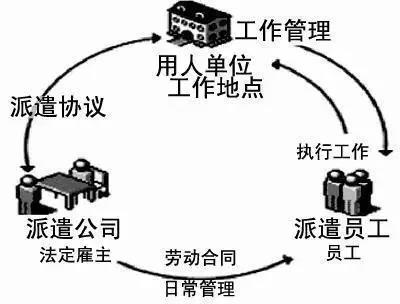

一. 什么是劳务派遣?与人力资源服务、劳务外包有什么区别?

1. 区别

劳务派遣,派的是“人”,由劳务派遣单位与被派遣劳动者签订劳动合同;

劳务外包,包的是“活儿”,当然也包了“人”,劳务外包既可以外包给个人,也可以外包给机构;

人力资源外包,包的是“人力资源部门职能”。

案例一:我公司没有保安,找保安公司派来了10个保安,按月支付保安公司费用。以上属于劳务派遣。

案例二:我公司要搬家,找了一家搬家公司来搬,支付了搬家公司1万元费用。以上属于劳务外包。

案例三:我公司由于刚刚成立,没有财务部门和人力资源部门,因此请了一家公司帮着代发工资、代缴社保和公积金以及代理招聘员工。以上属于人力资源外包。

2. 开票税目方面区别

(1)劳务派遣

现代服务——商务辅助服务——人力资源服务——劳务派遣服务

(2)人力资源外包

现代服务——商务辅助服务——经纪代理服务——人力资源外包服务

(3)劳务外包

税目由所提供的服务性质来决定。比如:

提供建筑劳务外包:建筑服务;

提供保洁劳务外包:生活服务;

提供运输劳务外包:运输服务;

提供餐饮服务外包:餐饮服务。

3. 劳务派遣税收政策

一般纳税人提供劳务派遣服务,可以按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

小规模纳税人提供劳务派遣服务,可以按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。

劳务派遣服务,是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。

4. 人力资源外包服务税收政策

财税(2016)47号文第三条第一款规定(原文):

纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票。

一般纳税人提供人力资源外包服务,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

在企业日常生产经营中,出于临时用工需要企业通常会发生劳务派遣用工支出。

那么,在实务中,劳务派遣服务提供方与接受方应分别注意哪些问题呢?且听我为您分解~

二.劳务派遣服务提供方与接受方应分别注意哪些问题?

(一)劳务派遣服务提供方应注意的问题

(1)劳务派遣服务提供方增值税问题:

根据《财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)第一条规定:

一般纳税人提供劳务派遣服务,可以按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

小规模纳税人提供劳务派遣服务,可以按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。

(2)以劳务派遣形式就业的残疾人,由劳务派遣单位享受相关优惠政策

根据《国家税务总局关于促进残疾人就业税收优惠政策相关问题的公告》(国家税务总局公告2015年第55号)第一条规定:

以劳务派遣形式就业的残疾人,属于劳务派遣单位的职工。劳务派遣单位可按照《财政部 国家税务总局关于促进残疾人就业税收优惠政策的通知》(财税〔2007〕92号)规定,享受相关税收优惠政策。

(3)特别提醒:

根据《财政部 国家税务总局关于促进残疾人就业增值税优惠政策的通知》(财税〔2016〕52号)第十二条规定,财税〔2007〕92号自2016年5月1日起废止,现行标准可按照财税〔2016〕52号文件规定执行。

(二)劳务派遣服务接受方应注意的问题

(1)小型微利企业接受的劳务派遣用工人数应计入本企业从业人数

根据《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条规定:

对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

上述小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

(2)接受劳务派遣用工所发生的费用符合规定情形可计入工资薪金总额

根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第三条规定:

企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:

情形1.按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;

情形2.直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

(3)符合规定情形支付的外聘研发人员劳务费用可享受研发费用加计扣除优惠

根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)第一条规定:

研发费用税前加计扣除人员人工费用是指直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用。

接受劳务派遣的企业按照协议(合同)约定支付给劳务派遣企业,且由劳务派遣企业实际支付给外聘研发人员的工资薪金等费用,属于外聘研发人员的劳务费用。

因此,由劳务派遣企业实际支付给外聘研发人员的工资薪金等费用可以作为人员人工费用进行加计扣除。

最后提醒一下!企业支付劳务报酬并非取得发票就万事大吉了

看完上面内容,就有朋友疑问了:支付方代扣代缴到底怎么做呢?自己从来没有代扣过劳务报酬的个人所得税,如何操作?

这个也不奇怪,为什么不清楚?

一方面是现实中很多纳税人没做过这块申报,自然不是很清楚,还有一方面就是因为在我们很多人的意识里面,代扣个人所得税的就是工资薪金,我们日常做的最多的也就是按照工资薪金代扣职工的个人所得税,根本没想过还要分情况按劳务报酬代扣。

其实关于代扣代缴个人所得税,这里面还有很多知识点。

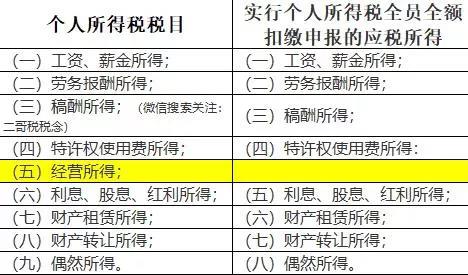

(一)按照《中华人民共和国个人所得税法》规定,应该缴纳个人所得税的个人所得一共有九项。

(1)工资、薪金所得;

(2)劳务报酬所得;

(3)稿酬所得;

(4)特许权使用费所得;

(5)经营所得;

(6)利息、股息、红利所得;

(7)财产租赁所得;

(8)财产转让所得;

(9)偶然所得。

而国家税务总局公告2018年第61号关于发布《个人所得税扣缴申报管理办法(试行)》的公告规定,实行个人所得税全员全额扣缴申报的应税所得包括:

(1)工资、薪金所得;

(2)劳务报酬所得;

(3)稿酬所得;

(4)特许权使用费所得;

(5)利息、股息、红利所得;

(6)财产租赁所得;

(7)财产转让所得;

(8)偶然所得。

我们一对比,可以发现,只有经营所得不属于实行个人所得税全员全额扣除申报的范围。

什么意思呢?也就是说,扣缴义务人在向个人支付所得时候,如果属于实行全员全额扣除范围的所得,扣缴义务人应该依法代扣代缴其个人所得税。

那什么是全员全额呢?

全员全额申报,也就是说,不管支付金额大小,扣缴义务人应该向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

所以,这也就回答了有些读者问的,我支付了不到800的劳务费,我需要申报吗?是需要的。只要你支付了,就应该履行申报义务。哪怕实际算下来没有个人所得税,也应该把信息申报进去。

我们打开自然人税收管理系统扣缴客户端,可以看到两个大的申报版块。

一个就是综合所得税申报,我们知道,新个人所得税法把工资薪金、劳务报酬、稿酬所得、特许权使用费四项所得作为综合所得。

所以,你可以看到,劳务报酬在自然人税收管理系统客户端其实有代扣代缴入口的。

那么需要全员全额申报个税的其他所得在那里申报呢?就是在分类所得里面。

所以,从实操角度看,需要代扣代缴的个税税目,也是没有经营所得的。而综合所得里面的劳务报酬支付方是应该依法代扣代缴个人所得税的,并不是取得了发票就万事大吉了。

(二)目前很多地方税务局已经明确规定了这点,税务局在代开自然人劳务报酬发票的时候不再预扣个税,全部由支付方自行代扣。

安徽税务局2019年第4号公告

取得劳务报酬所得、稿酬所得、特许权使用费所得的自然人申请代开发票,在代开发票环节不再随征个人所得税。由向个人支付所得的单位或个人为扣缴义务人,按照《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)规定,依法预扣预缴或代扣代缴税款

湖北税务2019年第4号公告

对自然人纳税人取得劳务报酬所得、稿酬所得和特许权使用费所得需要代开发票的,在代开发票环节不再征收个人所得税。其个人所得税由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(国家税务总局2018年第61号公告公布)规定预扣预缴(或代扣代缴)和办理全员全额扣缴申报。

……

其他没具体出台文件的基本实践中也是按照代开发票不预征方式来执行。

那么我们支付方就一定要注意了,支付劳务报酬一定要代扣个人所得税。

如果扣缴义务人向自然人支付上述所得时,未按规定履行义务的,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。

企业一站式服务平台

扫一扫,关注万业企业

工商注册、财税代账、审计评估、税务筹划、商标专利、资质审批、人才猎头、人才报名、金融保险、信用评级、法务咨询、项目申报

公司网站:www.wycszx.com

联系方式:400-0551-976

合肥总部:安徽省合肥市南一环与马鞍山路交口恒兴广场A座24楼

分部:合肥市行政服务中心一楼“万业公司代理窗口”(工商局窗口正对面)

分部:合肥市瑶海区行政服务中心一楼“万业公司代理窗口”(工商局窗口正对面)

芜湖分部:芜湖市镜湖区伟星时代金融中心610室 (申经理:189-0560-8966)