突发!多家劳务公司和人力公司出事了!今天起虚开劳务派遣发票也将严查!

突发!多家劳务公司和人力公司出事了!今天起虚开劳务派遣发票也将严查!

最近魔都上海传来大消息,多家劳务公司和人力公司被查,清一色的罚款+移送司法机关,不难看出劳务公司一直是稽查重点,也是虚开的重灾区,一查一个准!

多家劳务公司被查

虚开发票正严厉打击

1、上海XX劳务有限公司, 经国家税务总局上海市税务局第三稽查局检查,发现其在2016年02月04日至2018年05月02日期间,主要存在以下问题:对外虚开普通发票1827份,票面额累计16654.13万元。依照《中华人民共和国税收征收管理法》等相关法律法规的有关规定,对其处以罚款50.00万元的行政处罚,并依法移送司法机关。

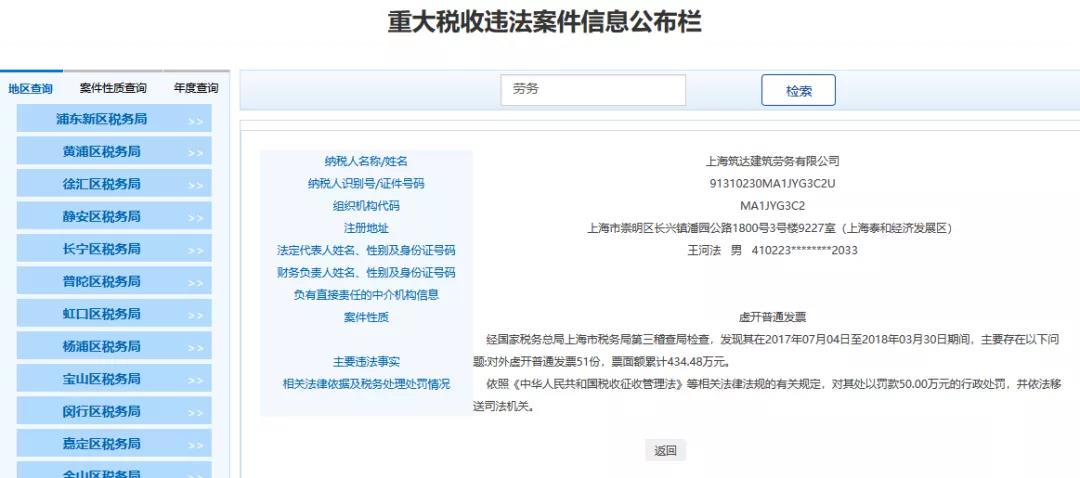

2、上海XX建筑劳务有限公司,经国家税务总局上海市税务局第三稽查局检查,发现其在2017年07月04日至2018年03月30日期间,主要存在以下问题:对外虚开普通发票51份,票面额累计434.48万元。依照《中华人民共和国税收征收管理法》等相关法律法规的有关规定,对其处以罚款50.00万元的行政处罚,并依法移送司法机关。

3、上海XX建筑劳务有限公司,经国家税务总局上海市税务局第三稽查局检查,发现其在2017年07月19日至2018年03月30日期间,主要存在以下问题:对外虚开普通发票307份,票面额累计2768.11万元。依照《中华人民共和国税收征收管理法》等相关法律法规的有关规定,对其处以罚款50.00万元的行政处罚,并依法移送司法机关。

4、上海XX人力资源管理有限公司,经国家税务总局上海市税务局第二稽查局检查,发现其在2015年01月01日至2018年09月30日期间,主要存在以下问题:对外虚开增值税专用发票共计100份,金额999.77万元,税额159.96万元。依照《中华人民共和国税收征收管理法》等相关法律法规的有关规定,对其处以罚款50万元的行政处罚,并依法移送司法机关。

5、上海XX人力资源管理有限公司,经国家税务总局上海市税务局第二稽查局检查,发现其在2017年06月19日至2018年09月30日期间,主要存在以下问题:对外虚开增值税销项发票100份,金额996.98万元,税额169.49万元。依照《中华人民共和国税收征收管理法》等相关法律法规的有关规定,已作出税务行政处理决定,并依法移送司法机关。

多家劳务公司和人力资源公司被税务稽查,从以上案例可以看出:目前劳务派遣行业成为虚开发票的重点行业,其中这里边好多发票流向了建筑企业,充当建筑公司的人工成本,无形中给建筑企业带来了非常大的隐患。

在这里给大家两个提醒:

提醒一:好多劳务派遣公司利用税务上允许的差额征税政策,虚构成本中的人员工资、人员社保及福利等,而且根本并没有实际人员、也未申报个税和缴纳社保,最后造成巨额增值税和所得税的流失。

提醒二:再就是有的企业100名人员,竟然全部属于劳务派遣,占比100%,导致用工单位劳务派遣过来的人员占比过大,违反了规定。《劳务派遣暂行规定》(人力资源和社会保障部令第 22 号)第四条规定:“用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%”。

什么是劳务公司?

劳务派遣服务接受方应注意的问题?

劳务公司顾名思义就是:从事劳务派遣业务的公司,劳务公司本身就是直接雇佣工人从事生产、经营的企业。在这里大家要和中介区分开来,这两者有点像但是中介公司只是把工人雇佣作为经营活动对象和内容、不雇佣所中介的人员。

这两者之间明显的区别是:一个是直接雇佣工人、一个是把工人介绍给其他需要用工的单位。

那作为劳务派遣服务的接受方我们应注意什么问题呢?

(一)小型微利企业接受的劳务派遣用工人数应计入本企业从业人数

根据《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条规定:

对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

上述小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

(二)接受劳务派遣用工所发生的费用符合规定情形可计入工资薪金总额

根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第三条规定:

企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:

情形1.按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;

情形2.直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

(三)符合规定情形支付的外聘研发人员劳务费用可享受研发费用加计扣除优惠

根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)第一条规定:

研发费用税前加计扣除人员人工费用是指直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用。

接受劳务派遣的企业按照协议(合同)约定支付给劳务派遣企业,且由劳务派遣企业实际支付给外聘研发人员的工资薪金等费用,属于外聘研发人员的劳务费用。

因此,由劳务派遣企业实际支付给外聘研发人员的工资薪金等费用可以作为人员人工费用进行加计扣除。

临时工需不需要缴纳社保?

劳务派遣用工需不需要?

今天说这个问题呢也是很多人都在咨询,社保划为税务征收,很多人未临时工和劳务用工犯了难,今天就分情况跟大家讨论讨论。

1、与临时工存在聘用关系,双方存在实际雇佣关系

若临时工与企业:

1.存在实际雇佣关系签订了劳动合同;

2.按月定期支付报酬。

企业需要按照“工资薪金”给临时工发放报酬,同时需要帮临时工代扣代缴社保以及个税。

举例来说:

公司的保洁、保安人员,虽然这个岗位人员变动性很大,但是如果公司平时就固定存在这个岗位,并且员工参加单位的考勤、服从单位的规章制度管理,那么这种情况就属于存在实际雇佣关系并且有一定连续性,应该按照工资薪金处理,并且需要给这些员工缴纳社保,当然如果这些员工已经其他单位交过一份了,就不需要再重复交纳。

账务处理:

借:应付职工薪酬-工资

贷:银行存款

应交税费-个人所得税

政策依据:

《企业所得税法实施条例》第三十四条规定,企业每一纳税年度支付给在本企业任职或者受雇员工的所有现金形式或者非现金形式的劳动报酬,应作为工资薪金,准予在税前扣除。企业雇佣季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工,也属于企业任职或者受雇员工范畴。

2、与临时工不存在聘用关系,临时工提供劳务,不存在实际雇佣关系。

如果临时工与企业:

1.不存在实际雇佣关系;

2.没有与单位签订有期限的劳动合同;

3.只是提供偶尔或按次提供的劳务,并按次支付报酬。

这种情况就应该按照劳务费处理。

比如:

企业办公室等房屋装修,请来的粉刷工,油漆工,搬运货物临时找来的搬运工,企业一般是不会固定设置这些岗位,员工提供的也不是连续性的服务,这类员工提供劳务需要去税局代开劳务发票,企业凭劳务发票入账,个人所得税按照劳务报酬所得计算缴纳。

劳务费虽然也是人工费用,但是和工资薪酬分开。劳务费的金额是不作为福利费、职工教育经费和工会经费的基数的。

3、被劳务派遣员工

被劳务派遣的员工的社保应该由谁缴纳关键要看当初劳务派遣单位与用工单位劳务派遣合同是如何签订的。

如果合同中约定用工单位直接支付给劳务派遣单位劳务费,由劳务派遣单位支付给被派遣员工工资,并且缴纳社保的,那么该情形下用工单位与被劳务派遣的员工不存在实际雇佣关系,也不需要承担社保,并且如果被派遣员工在用工单位因工作遭受事故伤害的,应该由劳务派遣单位应当依法申请工伤认定,用工单位可以一旁协助。主要由劳务派遣单位承担工伤保险责任,可以和用工单位协商赔偿事项。

账务处理:

借:管理费用-劳务费

贷:银行存款

政策依据:《劳动合同法》第五十九条劳务派遣单位派遣劳动者应当与接受以劳务派遣形式用工的单位(以下称用工单位)订立劳务派遣协议。劳务派遣协议应当约定派遣岗位和人员数量、派遣期限、劳动报酬和社会保险费的数额与支付方式以及违反协议的责任。

企业一站式服务平台

扫一扫,关注万业企业

工商注册、财税代账、审计评估、税务筹划、商标专利、资质审批、人才猎头、人才报名、金融保险、信用评级、法务咨询、项目申报

公司网站:www.wycszx.com

联系方式:400-0551-976

合肥总部:安徽省合肥市南一环与马鞍山路交口恒兴广场A座24楼

分部:合肥市行政服务中心一楼“万业公司代理窗口”(工商局窗口正对面)

分部:合肥市瑶海区行政服务中心一楼“万业公司代理窗口”(工商局窗口正对面)